- Бухгалтерский и налоговый учет

Цели проекта

Создать единую учетную систему бухгалтерского и налогового учета (далее — ЕУС) проектной и производственной космической деятельности для единого юридического лица — ПАО «РКК «Энергия», образованного при присоединении дочерней производственной организации ЗАО «Завод экспериментального машиностроения «РКК «Энергия», что позволит:

- Оптимизировать численность бухгалтерского персонала на 30% (на первом этапе создания ЕЮЛ).

- Сократить трудоемкость подготовки и сроки формирования регламентированной бухгалтерской и налоговой отчетности единого юридического лица.

- Сократить трудоемкость подготовки и сроки другой специализированной отчетности для внешних контролирующих органов.

- Повысить прозрачность ведения учета.

ЗАДАЧИ ПРОЕКТА, СПОСОБСТВУЮЩИЕ ДОСТИЖЕНИЮ ОБОЗНАЧЕННОЙ ЦЕЛИ

1. Разработать инструменты выгрузки исторических данных и накопленных остатков из информационной системы бухгалтерского и налогового учета дочерней производственной организации ЗАО «ЗЭМ «РКК «Энергия» (далее ИС БУ/НУ ЗЭМ) и загрузки их в ЕУС единого юридического лица.

2. Автоматизировать выгрузку исторических данных и накопленных остатков из ИС БУ/НУ дочерней производственной организации ЗАО «ЗЭМ «РКК «Энергия» в таблицы области обмена для дообогащения (дополнения, уточнения, корректировки) этих данных в установленном формате для последующей загрузки в систему оперативного учета на базе «1С:ERP. Управление холдингом (ERP+УХ)».

3. Автоматизировать учетные процессы БУ/НУ производственного контура, а также нового оперативного контура учета в связи с присоединением дочерней производственной организации (завода экспериментального машиностроения) к головной организации (основная деятельность которой связана не с производственной, а с проектной работой, а именно, реализацией научно-исследовательских и опытно-конструкторских проектов).

В числе новых учетных процессов, которые предстояло автоматизировать:

- ОКР и производство готовой продукции;

- особенности вспомогательного производства, при условии еще одного тарифицированного вида деятельности - производства тепла и пара.

- выдача и возврат вещевого займа;

- передача в переработку;

- возврат из переработки;

- сторно списания на расходы;

- возврат из производства;

- корректировка поступления в части корректировки всего механизма движения корректируемой партии;

- начисление и восстановление резервов ТМЦ;

- учет брака.

4. Обеспечить загрузку вступительных начальных остатков присоединяемой дочерней производственной организации в отчетном периоде на дату присоединения, не останавливая текущий оперативный учет.

5. Автоматизировать учет таким образом, чтобы обеспечить безболезненный переход головной и дочерней организаций на стандарты ФСБУ 6 в межотчетный период.

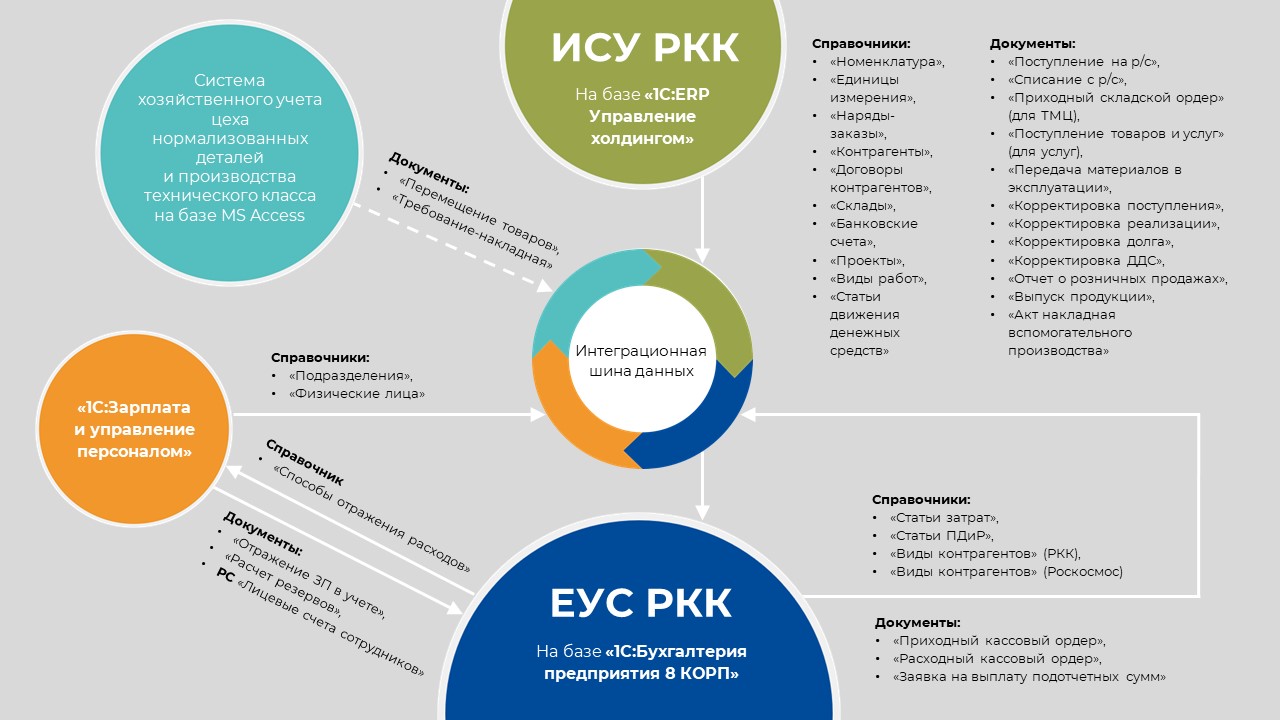

- системой управления ресурсами РКК «Энергия» на базе программного продукта «1С:ERP. Управление холдингом (ERP+УХ)» через область обмена шины данных;

- системой зарплатного и кадрового учета РКК «Энергия» «1С:Зарплата и управление персоналом» (далее — ИС 1С:ЗУП РКК);

- системой хозяйственного учета цеха нормализованных деталей и производства технического класса (ранее относилась к заводу экспериментального машиностроения).

Ситуация до внедрения

ПАО «Ракетно-космическая корпорация «Энергия» имени С.П. Королева» (РКК «Энергия») — ведущее предприятие российской ракетно-космической отрасли. Основанная в 1946 году компания стала родоначальником практически всех направлений отечественной ракетной и космической техники.

Сегодня ПАО «РКК «Энергия» — головная организация отрасли по пилотируемым космическим системам. Компания ведет работы по созданию автоматических космических и ракетных систем (средств выведения и межорбитальной транспортировки), а также высокотехнологичных систем различного назначения для использования в некосмических сферах.

При ведущем участии РКК «Энергия», начиная с 60-х годов XX века, были созданы модификации орбитальных станций «Салют», многомодульная станция «Мир», космические корабли «Союз», «Прогресс», спутники «Ямал», «БелКА» и другие космические проекты. Предприятие являлось активным участником международных космических программ «Союз-Аполлон» и «Интеркосмос». В 1991–1998 годах впервые в мире в рамках транснациональной компании осуществлена разработка комплекса «Морской старт».

ПАО «РКК «Энергия» имеет распределенную корпоративную структуру: головная компания с четырьмя филиалами и обособленными подразделениями. В интегрированную структуру ПАО «РКК «Энергия» до 2021 года входила и дочерняя организация ЗАО «Завод экспериментального машиностроения «РКК «Энергия» (ЗЭМ), специализация которого — производство экспериментального оборудования для нужд российской космической отрасли.

Ситуация до внедрения

В 2021 году было принято решение о присоединении ЗАО «ЗЭМ «РКК «Энергия» к ПАО «РКК «Энергия». В связи с этим у головной компании появилась потребность разработки единой учетной системы (ЕУС) бухгалтерского и налогового учета проектной и производственной деятельности ракетно-космической отрасли единого юридического лица с учетом требований действующего законодательства: ФСБУ 6, 275-ФЗ, корпоративных стандартов Роскосмоса.

В период до принятия решения ПАО «РКК «Энергия» вело исключительно проектную деятельность. В соответствии с принятой учетной политикой РКК бухгалтерский и налоговый учет производился в информационной системе БУ/НУ, созданной на основе прикладного решения «1С:Бухгалтерия КОРП», ред. 3.0 (платформа 8.3.12.48). С помощью комплекса зарубежных решений, образующих корпоративную сервисную шину (ESB, Enterprise Service Bus), система обменивалась данными:

- с информационной системой электронного казначейства на основе прикладного программного решения «1С:ERP Управление предприятием»;

- с информационной системой зарплатного и кадрового учета «1С:Зарплата и управление персоналом»;

- с информационной системой бюджетного планирования на базе продуктов зарубежной компании.

ЗАО «ЗЭМ «РКК «Энергия» вело отличную от материнской компании производственную деятельность. В соответствии с учетной политикой ЗЭМ бухгалтерский и налоговый учет в ЗЭМ велся в информационной системе БУ/НУ, разработанной на основе прикладного программного решения «1С:Бухгалтерия КОРП», ред. 3.0 (платформа 8.3.12.48) и интегрированного с информационными системами:

- учета труда и заработной платы на базе MS Access;

- управления автотранспортом «1С:Управление автотранспортом»;

- «1С:ERP Управление предприятием» в рамках ведения складского учета;

- хозяйственного учета цеха нормализованных деталей и производства технического класса на базе MS Access;

- планирования и бюджетирования АСУ «Бюджет» материнской компании (в целях подготовки единых плановых показателей и бюджетов).

Для решения поставленных задач требовалось создание единого информационного пространства для ведения бухгалтерского и налогового учета в соответствии с учетными процессами и учетной политикой единого юридического лица.

В качестве основы ЕУС было решено сохранить конфигурацию информационной системы бухгалтерского и налогового учета материнской компании на основе прикладного решения «1С:Бухгалтерия КОРП», ред. 3.0, автоматизировать учетные производственные процессы, а также новые учетные бизнес-процессы в соответствии с учетной политикой единого юридического лица (выдача и возврат вещевого займа, переход на ФСБУ 6, учет затрат бракованной продукции и возвратных отходов).

Разработчиком и интегратором ЕУС для единого юридического лица по результатам тендерного отбора была определена компания «Деснол Софт». Стоит отметить, что с момента основания «Деснол Софт» специализируется на цифровизации бухгалтерского, налогового, управленческого учета, документооборота в филиальных и холдинговых структурах.

Уникальность и инновационность проекта

1. Уникальностью и в то же время сложностью проекта стало то, что требовалось автоматизировать учетные процессы, обеспечить переход на ФСБУ 6, выполнить загрузку исторических данных и ввод начальных остатков, а также интеграцию учетных систем головной компании с информационными системами дочерней организации:

- без прерывания ведения учетной деятельности в ИС БУ/НУ РКК и выполнения регламентных операции по закрытию периодов, в том числе года;

- обеспечив сочетание в учете различных видов деятельности — проектной в головной организации и производственной — в дочерней;

- и всё это при условии соблюдения требований к ведению учета рамках 275-ФЗ в разрезе обособленной сквозной аналитики учета.

- выгрузка НСИ и остатков в таблицы области обмена в формате, требуемом для последующей загрузки в систему оперативного учета на базе прикладного решения «1С:ERP. Управление холдингом» единого юридического лица (это решение внедрялось c нуля параллельно с созданием ЕУС);

- выгрузка остатков и исторических данных для загрузки их в создаваемую ЕУС единого юридического лица (в том числе с учетом переноса необходимой НСИ из «1С:ERP. Управление холдингом»).

4. Помимо этого, в процессе реализации проекта автоматизации требовалось обеспечить требуемый законодательством переход на ФСБУ 6.

5. И, наконец, обязательным условием, которое требовалось соблюсти при присоединении одной организации к другой, являлось соблюдение условия загрузки начальных остатков в отчетном периоде с учетом единой НСИ, как для ЕУС, так и для системы управленческого учета, как единого механизма.

В рамках выполнения проекта применены накопленный опыт и практика при внедрении и развитии ИС БУ/НУ материнской и дочерней компании, где учет уже был автоматизирован в разрезе обособленной сквозной аналитики — требование раздельного учета было обеспечено с учетом 275-ФЗ. Накопленный опыт и применение лучших практик позволили повысить оперативность принятия решений при реализации проекта автоматизации, уменьшить риски и повысить уверенность в принимаемых архитектурных решениях, тем самым снижая трудоемкость, сокращая время проекта создания ЕУС единого юридического лица.

ОСОБЕННОСТИ АВТОМАТИЗАЦИИ УЧЕТА В РАЗРЕЗЕ ОБОСОБЛЕННОЙ СКВОЗНОЙ АНАЛИТИКИ

Основным и ключевым требованием к ЕУС являлось соблюдение требования 275-ФЗ — ведение учета и представления отчетности в разрезе обособленной сквозной аналитики учета. Для соблюдения этого требования в ЕУС единого юридического лица используется обособленная сквозная аналитика учета — наряд-заказ (укрупненная аналитика которого — государственный контракт).

В разрезе сквозной аналитики учета в рамках создания ЕУС автоматизированы:

- учет товарно-материальных ценностей (ТМЦ);

- учет готовой продукции и полуфабрикатов;

- учет затрат основного и вспомогательного производства;

- учет общепроизводственных и общехозяйственных затрат;

- расчеты с поставщиками и заказчиками,

- учет денежных средств;

- расчет НДС — распределение, перераспределение.

ДЕТАЛИЗАЦИЯ РЕШЕНИЯ ЕУС

Учет ТМЦ

Товарно-материальные ценности (ТМЦ) единого юридического лица проектной и производственной космической деятельности многопрофильны и разнообразны. ТМЦ могут быть классифицированы как:

- изделия покупные и собственного изготовления;

- электрорадиоизделия (ЭРИ), покупные комплектующие изделия (ПКИ);

- топливо;

- тара (возвратная и невозвратная);

- строительные материалы и детали для автотранспорта;

- спецоснастка (дорогостоящая и до 100 000 руб.);

- хозяйственной направленности;

- спецодежда.

Учет ТМЦ предполагает совмещение нескольких способов оценки выбытия материально-производственных запасов (МПЗ):

- по себестоимости единицы партии;

- по средней стоимости;

- по ФИФО (когда оценка остатка запасов и их выбывшей за период части находится в зависимости от последовательности их поступления/покупки).

В ЕУС для такого широкого спектра видов ТМЦ:

- автоматизирован учет ТМЦ и готовой продукции в разрезе обособленной сквозной аналитики учета;

- автоматизированы расчет, начисление и погашение резервов ТМЦ;

- с нуля разработаны механизмы расчета транспортно-заготовительных расходов (для дорогостоящих покупных комплектующих изделий (ПКИ) в соответствии с направлением — списанием партии ТМЦ; для топлива, ПКИ и прочего — распределяемым методом списания);

- разработаны механизмы учета спецодежды за счет средств фонда социального страхования;

- автоматизированы переход и ведение партионного учета по отдельным категориям ТМЦ (в первую очередь, ТМЦ с драгоценными металлами и камнями, дорогостоящие ПКИ) со способом оценки выбытия «по себестоимости единицы партии»;

- автоматизирован механизм отражения корректировки поступления с возможностью анализа всей цепочки движения ТМЦ корректируемого партионного учета (т.е. система автоматически анализирует историю движения ТМЦ и позволяется определить текущее состояние ТМЦ — «в остатке на складе», «передано в расход»);

- автоматизирован забалансовый учет ТМЦ в разрезе обособленной сквозной аналитики учета — наряд-заказ;

-

автоматизирован забалансовый учет давальческого сырья (передача в переработку и возврат из нее).

Учет готовой продукции и полуфабрикатов

Результатом деятельности единого юридического лица проектной и производственной космической отрасли является выполнение научно-исследовательских и опытно-конструкторских работ, а также выпуск готовой продукции сторонним заказчикам. В едином юридическом лице процесс создания готовой продукции производством и передачи его в виде затрат основного производства сложен на первый взгляд, но прост в реализации в результате автоматизации. Для этого:

- автоматизирован процесс выпуска готовой продукции производственной площадкой как полуфабрикат с последующим сбором и аккумулированием затрат на отдельном субсчете основного производства производственной площадки;

- автоматизирован процесс выпуска готовой продукции по плановой и по фактической себестоимости;

- автоматизирован процесс учета готовой продукции и полуфабрикатов в разрезе обособленной сквозной аналитики;

- автоматизирован учет бракованной продукции;

-

автоматизирован учет возвратных отходов.

Учет затрат основного и вспомогательного производства

Затраты основного производства классифицированы и взаимосвязаны: это затраты производственной площадки и затраты проектной итоговой деятельности. Затраты вспомогательного производства многообразны:

- изготовление изделий общего произведения;

- изготовление нормалей;

- специальные расходы;

- изготовление инструмента;

- межцеховые услуги;

- текущий и капитальный ремонты (межцеховых МВЗ);

- работы в рамках полученных субсидий;

- плановое гарантийное обслуживание поставленной продукции;

- общие затраты вспомогательного производства.

В рамках проекта создания ЕУС потребовалось обеспечить единый и при этом комплексный подход к многообразию учета затрат основного и вспомогательного производства. Для этого:

- автоматизирован процесс сбора затрат основного и вспомогательного производства;

- автоматизирован процесс выпуска готовой продукции как основного, так и вспомогательного производства (по плановой и по фактической себестоимости);

- автоматизирован процесс закрытия затрат основного производства;

- автоматизирован процесс закрытия затрат вспомогательного производства как

- движение затрат по маршруту для других подразделений вспомогательного производства,

- на направления общепроизводственных, общехозяйственных затрат,

- выпуск продукции;

- автоматизирован процесс учета вспомогательного производства в разрезе обособленной сквозной аналитики;

-

автоматизирован механизм списания «запоздавших затрат» по уже выполненным работам и оказанным услугам после признания финансового результата.

Учет общепроизводственных и общехозяйственных затрат

Общепроизводственные (ОПР) и общехозяйственные (ОХР) затраты разнообразны, направлены на обеспечение многопрофильной деятельности основного и вспомогательного производства. Поэтому в рамках проекта они были детально классифицированы следующим образом:

- общепроизводственные расходы по производству тепловой энергии;

- общепроизводственные расходы производственных подразделений;

- общепроизводственные расходы конструкторских подразделений;

- административно-управленческие расходы (АУР).

В рамках учета ОПР и АУР автоматизированы:

- процесс учета ОПР и АУР в разрезе обособленной сквозной аналитики;

- процесс сбора затрат ОПР и АУР;

- процесс закрытия ОПР с частичным отнесением на затраты вспомогательного производства и строительство объектов основных средств по базе распределения зарплаты основных производственных рабочих;

- процесс закрытия ОПР и АУР с учетом разных баз распределения затрат;

-

обособленный учет и закрытие административно-управленческих расходов.

Учет ТЗР

- расходы по погрузке и транспортировке;

- наценки снабженческих организаций;

- таможенные платежи;

- расходы по таре;

- недостача и порча материалов в пути в пределах норм естественной убыли;

- прочие расходы, непосредственно связанные с процессом заготовления и доставки материалов.

В рамках учета ТЗР автоматизированы:

- процесс сбора и аккумулирования ТЗР;

- расчет ТЗР прямым способом (ТЗР напрямую относятся на направление расходования ТМЦ) и распределяемым образом (расчет списания ТЗР выполняется согласно рассчитываемому коэффициенту);

-

механизм сохранения результатов расчета ТЗР для возможности последующего автоматического расчета ТЗР при сторнировании ТМЦ.

Учет основных средств и нематериальных активов

В корпорации широкий, разнообразный и многочисленный перечень основных средств и доходных вложений, результат деятельности корпорации — создание нематериальных активов (НМА) и научно-исследовательских и опытно-конструкторских работ (НИОКР). Особенностью проекта также является тот факт, что на момент создания ЕУС произошли многочисленные изменения в законодательстве РФ, что потребовало при автоматизации особого внимания и контроля.

- автоматизирован учет основных средств, нематериальных активов, научно-исследовательских и опытно-конструкторских работ в разрезе обособленной сквозной аналитики учета;

- автоматизированы учет затрат на ремонт основных средств;

- автоматизировано принятие к учету частичного результата строительства объектов основных средств с подбором необходимой суммы НДС по счетам-фактурам;

- обеспечен переход на новый стандарт ФСБУ 6;

-

обеспечен перевод ОС в малоценное оборудование.

Учет денежных средств, доходов и расходов

Особенностью хозяйственной деятельности проектной и производственной космической деятельности является максимально детализированный подход к учету с использованием расчетов, как в валюте регламентированного учета, так и в иностранной валюте. Для этого в ЕУС корпорации разработаны механизмы:

- учета денежных средств в разрезе обособленной сквозной аналитики учета — контракт;

- учета расходов и доходов будущих периодов в разрезе обособленной сквозной аналитики учета — наряд-заказ;

- автоматического выполнения инвентаризации расходов и доходов будущих периодов;

- автоматического расчета процентов по кредитам и займам и их корректировки, начисления процентов по долговым обязательствам;

-

перевода займа из долгосрочного в краткосрочный и наоборот.

Учет расчетов с контрагентами и подотчетными лицами

Корпорацию характеризует многочисленный перечень соисполнителей, подрядчиков, заказчиков, большинство из которых — представители госкорпорации «Роскосмос».

В ЕУС в рамках контура учета расчетов с контрагентами разработаны механизмы:

- учета расчетов с контрагентами, начисление и зачет авансов в разрезе обособленной сквозной аналитики учета — наряд-заказ;

- автоматической регистрации и заполнения документов корректировки задолженности на основании результатов корректировок поступления;

- учета и контроля просроченной дебиторской и кредиторской задолженности.

Количество ежедневно отчитывающихся подотчетных лиц может доходит до 50 человек.

В ЕУС в рамках контура учета расчетов с подотчетными лицами:

- разработаны механизмы учета подотчетных сумм в разрезе обособленной сквозной аналитики учета — наряд-заказ;

- автоматизирована загрузка лицевых счетов сотрудников;

- разработаны механизмы учета и расчета подотчетных сумм по лимиту и сверх него;

- разработаны механизмы получения и выгрузки данных по остаткам авансовых отчетов для передачи в информационную систему 1С:ЗУП;

-

автоматизировано формирование ведомостей и заявок на выплату подотчетных сумм с возможностью отслеживания процедуры их обработки.

Учет спирта

Производственная космическая деятельность требует обособленного подхода к учету спирта — ТМЦ, результат учета которого фиксируется в подконтрольной и проверяемой регламентированной отчетности.

Для этого в ЕУС:

- разработаны механизмы учета спирта и спиртосодержащих ТМЦ;

- разработаны механизмы регистрации и учета сведений для Росалкогольрегулирования, в том числе лицензии поставщиков спирта и спиртосодержащих ТМЦ;

- автоматизирован специализированный аналитический отчет «Журнал учета спирта»№

- автоматизировано заполнение регламентированных отчетов

- «Декларация об объеме закупки этилового спирта — приложение №2»;

- «Декларация об объеме закупки этилового спирта, алкогольной и спиртосодержащей продукции — приложение №7».

Учет драгоценных металлов и камней

Необходимые в производстве космической техники ценные металлы — такие как титан, серебро и золото, и камни — например, алмазы — подлежат особому учету, их расход строго контролируется. Учет драгоценных металлов и камней в разрезе обособленной сквозной аналитики построен с нуля используется для отражения показателей о содержании драгоценных металлов и камней в основных средствах, товарно-материальных ценностях, незавершенном производстве.

Кроме того, автоматизированы инвентаризационные описи драгметаллов и камней и настроены регламентированные статистические формы отчетности по их применению.

Учет НДС

В РКК и ЗЭМ используются все виды НДС, это существенно усложняет учетные и отчетные процессы, делая их более дробными. Команда проекта разработала механизмы ежемесячного автоматического распределения НДС косвенных расходов по трем направлениям: товарно-материальные ценности, услуги, основные средства.

- Для распределения НДС косвенных расходов по направлениям «ТМЦ» и «Услуги» в третьем месяце по общей доле квартала автоматизировано перераспределение НДС косвенных расходов первого и второго месяцев квартала.

- Автоматизировано выполнение перерасчета распределения НДС косвенных расходов и подтверждения затрат по реализации по нулевой ставке после уже выполненного распределения.

- Автоматизирован расчет начисления сумм НДС и принятия НДС к вычету при оптовой или розничной реализации физическим лицам.

- Автоматизировано заполнение показателей «Раздела 4» и «Раздела 7» декларации по НДС, получение расшифровок показателей в разрезе наряд-заказа.

- Разработана детализация «Книги покупок» и «Книги продаж» по документам.

Расчет налога на прибыль

Расчет налога на прибыль — финальная процедура закрытия периода, в ходе которой рассчитывается показатель одного из ключевых налогов — налога на прибыль. Результаты расчета налога на прибыль, отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) должны быть максимально понятными и доступными к проверке, идентификации наличия ошибок в расчете и учета с возможностью оперативного их устранения. Поэтому в ЕУС автоматизированы:

- механизмы учета доходов и расходов в налоговом учете по налогу на прибыль производственных процессов с длительным циклом, когда расходы и доходы признаются равномерно в отдельных отчетных периодах длительной сделки;

- заполнение и расшифровка строк декларации по налогу на прибыль;

- расчет налога на прибыль с учетом временных разниц, поступающих от обособленных подразделений и филиалов;

- расшифровка расчета налога на прибыль в разрезе обособленной сквозной аналитики;

-

расчет налога на прибыль в межотчетный период.

Специализированная отчетность по стандартам госкорпорации «Роскосмос»

ПАО «РКК «Энергия» входит в состав группы компании госкорпорации «Роскосмос», где разработаны собственные стандарты ведения учета и предоставления отчетности. Поэтому специалисты РКК обязаны формировать и предоставлять в строго установленные сроки отчетность по стандартам «Роскосмоса» максимально понятно, прозрачно и в соответствии с установленными требованиями.

Для этого в ЕУС по стандартам заполнения госкорпорации «Роскосмос»:

- разработаны механизмы классификации контрагентов;

- автоматизировано заполнение комплекта специализированной отчетности в целях дальнейшей подготовки отчетности по МСФО;

- автоматизирован специализированный отчет «Использование финансовых средств».

- адаптирован механизм формирования регламентированного отчета «Бухгалтерская отчетность. Бухгалтерский баланс».

Отраслевая отчетность в рамках исполнения 275-ФЗ

С учетом действия 275-ФЗ требуется формирование и предоставление отчетности для подтверждения выполнения работ и оказания услуг с детальным и подробным отражением фактических затрат в разрезе сквозной аналитики по каждому контракту: денежные средства, дебиторская-кредиторская задолженность, затраты на текущее производство в рамках конкретного Контракта, а также запасы.

Поэтому в рамках создания ЕУС автоматизирован «Отчет об исполнении контрактов»:

- заполнение регламентированного отчета;

- расшифровка заполнения показателей регламентированного отчета;

- детальный и подробный специализированный отчет «Расшифровка затрат на сырье и материалы к калькуляции».

Публикации о проекте

Дополнительная информация к описанию проекта

ЭТАПЫ ПРОЕКТА

Проект длился 10 месяцев (с июля 2021 года по 30 апреля 2022 года) и был реализован в 4 этапа. Методология «Деснол Софт» предполагает последовательное выполнение этапов проекта от постановки задач, разработки решения до приемо-сдаточных испытаний и ввода системы в опытно-промышленную эксплуатацию. Моделирование проекта по принципу «водопада» позволило более полно и последовательно ознакомить сотрудников единого юридического лица (РКК и ЗЭМ) с работой в ЕУС, сделать переход к новой системе более спокойным и плавным.

ЭТАП 1. РАЗРАБОТКА ТЕХНИЧЕСКОГО ЗАДАНИЯ

В течение первых 3 месяцев (с июля 2021-го по сентябрь 2021 года) «Деснол Софт» проанализировала бухгалтерские и налоговые учетные процессы материнской компании ПАО «РКК «Энергия», ведущей проектную деятельность, и дочерней компании — завода экспериментального машиностроения, занимающегося производственной деятельностью.

В результате были определены бухгалтерские и налоговые учетные процессы единого юридического лица, порядок взаимодействия между ними и направления интеграции с процессами складского, оперативного и производственного учета, казначейства. Выполнены рекомендации по изменению учетной политики и подготовке функционально-технических требований.

Разработана техническая документация для построения ЕУС бухгалтерского и налогового учета деятельности единого юридического лица:

- подготовлен меппинг плана счетов дочерней, материнской компаний и единого юридического лица;

- разработана модель ввода накопленных начальных остатков и исторических данных;

- подготовлено техническое задание на разработку инструментов конвертации нормативно-справочной информации и выгрузки остатков из исторической системы для последующей загрузки в ЕУС;

- подготовлено техническое задание на разработку инструментов ввода начальных остатков;

- подготовлен технический проект на интеграцию с внешними системами, используемыми головной компанией;

- подготовлено техническое задание на автоматизацию новых производственных учетных процессов и адаптацию существующих.

ЭТАП 2. РАЗРАБОТКА КОНФИГУРАЦИОННЫХ МЕХАНИЗМОВ

В течение периода с сентября 2021-го по ноябрь 2021 года специалисты «Деснол Софт» адаптировали конфигурацию информационной системы бухгалтерского и налогового учета головной компании и формировали новый ИТ-ландшафт для достижения целей проекта.

На втором этапе проекта:

- выполнен переход на обновленную версию платформы «1С:Предприятие» (с 8.3.12.48 на 8.3.18.1563);

- разработаны инструменты выгрузки начальных остатков из информационной системы бухгалтерского и налогового учета дочерней компании и загрузки выгруженных остатков в информационную систему бухгалтерского и налогового учета единого юридического лица в соответствии с мейпингом плана счетов и моделью ввода начальных остатков;

- разработаны инструменты выгрузки нормативно-справочной информации и остатков в формате таблиц области обмена для дальнейшей обработки, дообогащения и загрузки в информационную систему управления РКК;

- разработаны новые и адаптированы существующие интеграционные интерфейсы для обмена данными между информационной системой БУ/НУ головной компании:

- системой управления ресурсами РКК «Энергия» на базе программного продукта «1С:ERP. Управление холдингом», внедряемой в Корпорации с нуля

- системой зарплатного и кадрового учета «1С:ЗУП»,

- системой хозяйственного учета цеха нормализованных деталей и производства технического класса на базе MS Access посредством комплекса решений, образующих корпоративную сервисную шину;

- разработаны новые и адаптированы существующие учетные процессы бухгалтерского и налогового учета в соответствии с функциональными требованиями, техническим заданием на автоматизацию бизнес-процессов в соответствии с учетной политикой единого юридического лица.

ЭТАП 3. ОПЫТНАЯ ЭКСПЛУАТАЦИЯ НА ТЕСТОВЫХ ДАННЫХ

Этот этап длился 3 месяца (с октября 2021-го по декабрь 2021 года) и был посвящен тестированию разработанных и адаптированных инструментов.А именно:

- проведено тестирование инструментов выгрузки и загрузки начальных остатков;

- выгружена нормативно-справочная информация и остатки для дальнейшей обработки, дообогащения и загрузки в информационную систему управления ПАО «РКК «Энергия»;

- проведено тестирование разработанных и адаптированных интеграционных интерфейсов для обмена между существующими информационными системами в рамках единого ИТ-ландшафта;

- проведено тестирование разработанных и адаптированных учетных процессов БУ/НУ в соответствии с функциональными требованиями и учетной политикой единого юридического лица.

ЭТАП 4. ОПЫТНО-ПРОМЫШЛЕННАЯ ЭКСПЛУАТАЦИЯ НА РЕАЛЬНЫХ ДАННЫХ

Период опытно-промышленной эксплуатации составил 4 месяца (с января 2022-го по апрель 2022 года). За это время специалистами ПАО «РКК «Энергия» при поддержке консультантов и программистов «Деснол Софт» в новой ЕУС была подготовлена, проверена и сдана отчетность за 1 квартал 2022 года.

В рамках перехода к опытно-промышленной эксплуатации в ЕУС для единого юридического лица:

- зарегистрирована нормативно-справочная информация;

- выполнены настройки системы;

- дозагружены данные справочников.

- при загрузке начальных остатков и исторических данных;

- при ведении учета в рамках 1-го квартала 2022 года единого юридического лица;

- при получении данных посредством интеграции с внешними ИС ИТ-ландшафта корпорации;

- при подготовке, заполнению, проверке и выгрузке отчетности:

- регламентированной бухгалтерской,

- регламентированной налоговой,

- регламентированной статистической,

- специализированной внутренней,

- специализированной для внешних проверяющих и контролирующих органов.

Результаты проекта

1. Создана и введена в промышленную эксплуатацию ЕУС БУ/НУ проектной и производственной космической деятельности для единого юридического лица — ПАО «РКК «Энергия» при присоединении дочерней производственной организации ЗЭМ, что позволило:

- сократить численность бухгалтерского персонала на 30% (на первом этапе создания ЕЮЛ).

- сократить трудоемкость и повысить прозрачность ведения раздельного учета;

- сократить трудоемкость подготовки регламентированной бухгалтерской и налоговой отчетности;

- сократить трудоемкость подготовки специализированной отчетности для внешних и внутренних контролирующих органов.

2. В целях построения ЕУС и обеспечения ее эффективного использования выполнены следующие мероприятия.

- Выполнен переход на обновленную версию платформы «1С:Предприятие» (с 8.3.12.48 на 8.3.18.1563).

- Разработаны инструменты выгрузки исторических данных и накопленных остатков из системы-источника для загрузки в ЕУС.

- Автоматизированы инструменты выгрузки исторических данных и накопленных остатков из системы-источника в таблицы области обмена для дообогащения (дополнения, уточнения, корректировки) этих данных в формате, установленном для последующей загрузки в систему оперативного учета на базе «1С:ERP. Управление холдингом».

- Автоматизированы учетные процессы бухгалтерского и налогового учета производственного контура.

- Автоматизированы процессы учета выдачи и возврата вещевого займа.

- Автоматизирована возможность формирования отчетности и выполнения регламентных операций в межотчетный период.

- Автоматизирован переход головной и дочерней организаций на стандарты ФСБУ 6 в межотчетный период.

- Автоматизирован переход учета отдельных категорий ТМЦ к партионному учету со способом оценки МПЗ — по стоимости единицы по партии.

- Автоматизированы интеграционные процессы ЕУС БУ/НУ с внешними информационными системами ИТ-ландшафта организации:

- системой управления ресурсами РКК «Энергия» на базе программного продукта «1С:ERP. Управление холдингом»;

- системой зарплатного и кадрового учета РКК «Энергия» «1С:Зарплата и управление персоналом»;

- системой хозяйственного учета цеха нормализованных деталей и производства технического класса (ранее относилась к заводу экспериментального машиностроения) через область обмена шины данных.

3. По результатам закрытия 1-го квартала 2022 года своевременно и достоверно подготовлены:

- регламентированная бухгалтерская и налоговая отчетность;

- производственные отчеты;

- специализированные отчеты по корпоративным стандартам.

4. Созданная единая информационная система бухгалтерского и налогового учета РКК «Энергия»:

- обеспечивает ведение бухгалтерского и налогового учета с учетом требований раздельного учета (275-ФЗ);

- является источником данных для подготовки отчетности для финансово-экономического анализа, план-фактного анализа складского и производственного учета;

- является источником данных для подготовки консолидированной отчетности по стандартам МСФО и управленческой отчетности;

- а также обеспечивает расшифровку

- сбора данных в целях подготовки регламентированной бухгалтерской и налоговой отчетности до первичных оборотов или первичного документа;

-

учета прямого и косвенного НДС, распределения НДС косвенных расходов до первичного документа;

-

показателей выполнения закрытия счетов затрат до первичных оборотов;

- выполнения регламентных операций, в том числе расчета налога на прибыль до первичных оборотов или первичного документа;

5. Новая информационная система бухгалтерского и налогового учета подготовлена к сопровождению специалистами первой линии поддержки Заказчика.

Экономический эффект

1. Сокращение численности бухгалтерского персонала на 30% (на первом этапе создания ЕЮЛ).

2. Ускорение получения регламентированной отчетности:

- 10% — бухгалтерской;

- 10% — налоговой;

- 15% — иной специализированной отчетности по запросам внутренних и внешних проверяющих органов.

3. Сокращение административных расходов

- 20% — сокращение времени на подготовку пояснений и предоставление расшифровочных данных к запросам от налоговых и контролирующих органов за счет возможности сформировать достаточное количество детализированных отчетов.

Высвободившееся время перенаправлено на аналитическую процедуру проверки, выверки отчетности, что напрямую повысило качество предоставляемых данных. Это, в свою очередь, привело к сокращению издержек, общехозяйственных и накладных расходов.

4. Ускорение и снижение трудоемкости на выполнения регламентных процедур:

- 10% — снижение трудоемкости выполнения регламентных операций по НДС от расчета долей распределения НДС до формирования записей книги покупок;

- 25% — снижение трудоемкости на выполнение регламентной операции по расчету транспортно-заготовительных расходов (ТЗР);

- 10% — снижение трудоемкости по расчету себестоимости.

-

1С:Бухгалтерия

Архитектура решения и масштаб проекта

В обновленную систему из «исторической» перенесены начальные данные, настроены разграничения прав доступа.

На момент ввода системы в промышленную эксплуатацию в апреле 2022 года в ПАО «РКК «Энергия» суммарно автоматизированы 250 рабочих мест, настроены 358 отчетов. В среднем в систему ежедневно вводится по 700 документов.

ЕУС интегрирована cо следующими внешними информационными системами ИТ-ландшафта организации:

- системой управления ресурсами РКК «Энергия» на базе программного продукта «1С:ERP. Управление холдингом» через область обмена шины данных;

- системой зарплатного и кадрового учета РКК «Энергия» «1С:Зарплата и управление персоналом»;

-

системой хозяйственного учета цеха нормализованных деталей и производства технического класса (ранее относилась к ЗЭМ «РКК «Энергия»).

-

Внедрение ПП "1C:ERP Управление предприятием" в компании "Fort Telecom"ООО "Форт Телеком"50 aрм

Исполнитель: ООО "Проектные решения"17 оценок1 комментарийПодробнее о проекте

-

Автоматизация производителя космических аппаратов на базе решения "1С:ERP Управление предприятием"ОАО "МЗ "Арсенал"150 aрм

Исполнитель: ВЦ "Раздолье"103 оценки0 комментариевПодробнее о проекте

-

Автоматизация учета на предприятии оборонно-промышленного комплекса на базе решения "1С:ERP Управление предприятием"АО "514 АВИАЦИОННЫЙ РЕМОНТНЫЙ ЗАВОД"100 aрм

Исполнитель: ВЦ "Раздолье"101 оценка0 комментариевПодробнее о проекте

-

АО "Ижевский радиозавод" повышает конкурентоспособность на рынке приборостроения с помощью "1С:Корпорация"АО "Ижевский радиозавод"1 500 aрм

Исполнитель: "1С-Рарус Казань"82 оценки0 комментариевПодробнее о проекте

-

С помощью 1С:ERP в 4 раза увеличена детализация производственных процессов предприятия электронной промышленности России АО "Фазотрон-ВМЗ"АО "Фазотрон-ВМЗ"60 aрм

Исполнитель: "WiseAdvice-IT"444 оценки0 комментариевПодробнее о проекте

-

Автоматизация создания новых и ремонта старых вагонов на "Барнаульском вагоноремонтном заводе"АО "Барнаульский ВРЗ"150 aрм

Исполнитель: "Ай Ти"2 оценки0 комментариевПодробнее о проекте

-

Автоматизация процесса закупок, раздельного бухгалтерского учета, расчета заработной платы и учета кадров в АО НВП "ПРОТЕК"АО НВП "ПРОТЕК"100 aрм

Исполнитель: "Числа"5 оценок0 комментариевПодробнее о проекте

-

Переход на единую систему ведения регламентированного, финансового и управленческого учета в компании "Пензаспецавтомаш"АО "ПЕНЗАСПЕЦАВТОМАШ"30 aрм

Исполнитель: "1С:Первый Бит, Пенза"72 оценки0 комментариевПодробнее о проекте

-

Запуск витрины налогового мониторинга в эксплуатацию за 2 месяца в одной из крупнейших авиастроительных компаний ЕвропыПАО "ОАК"8 aрм

Исполнитель: ВЦ "Раздолье"102 оценки0 комментариевПодробнее о проекте

-

Создание единой цифровой среды для автомобильного производителя "АУРУС" на базе платформы "1С:Предприятие 8" и комплекса "1С:Корпорация"ООО "АУРУС"170 aрм

Исполнитель: ООО "АУРУС", ГК "СофтБаланс", ГК "ЛИСТ"94 оценки0 комментариевПодробнее о проекте

-

Единая система расчета заработной платы и управления персоналом для 3 700 сотрудников ГК "Римера"ГК "Римера"200 aрм

Исполнитель: "1С-Рарус Самара"77 оценок0 комментариевПодробнее о проекте

-

Внедрение автоматизированной системы электронного документооборота на базе платформы "1С:Документооборот КОРП", редакция 2.1АО "Подольский машиностроительный завод" (ЗиО)300 aрм

Исполнитель: "1С-Архитектор бизнеса"79 оценок0 комментариевПодробнее о проекте

-

Автоматизация АО "Уральский завод гражданской авиации" на базе решения "1С:ERP. Управление холдингом" в составе комплекса "1С:Корпорация"АО "Уральский завод гражданской авиации"1 800 aрм

Исполнитель: "Райтек"58 оценок0 комментариевПодробнее о проекте

-

Госкорпорация "Ростех" расширила Автоматизированную систему Финансово-закупочной деятельности масштабной подсистемой КУБГосударственная корпорация "Ростех"1 980 aрм

Исполнитель: "РТ-ИНФОРМ", "Производственная безопасность и экология"254 оценки0 комментариевПодробнее о проекте

-

Перевод с "1С:Зарплата и управление персоналом 8", редакция 2.5 на "1С:Зарплата и управление персоналом 8 КОРП", редакция 3.1ООО "Локотех-Сервис"950 aрм

Исполнитель: "АФМ-Серверс"10 оценок0 комментариевПодробнее о проекте

-

Автоматизация производства и создание единой системы на базе "1С:ERP" на крупнейшем заводе АО "Ремдизель"АО "Ремдизель"500 aрм

Исполнитель: "Информационные Бизнес Решения" (ИБР)35 оценок0 комментариевПодробнее о проекте

-

Автоматизация бизнес-процесса управления дебиторской и кредиторской задолженностью в Государственной корпорации "Ростех"ООО "РТ-ИНФОРМ"21 571 aрм

Исполнитель: "Кодерлайн"101 оценка0 комментариевПодробнее о проекте

-

Автоматизация управления производством в "СТП САРОС" на базе "1С:ERP"ООО "Свето-техническое производство Сарос"50 aрм

Исполнитель: "1С:Первый Бит, Санкт-Петербург – Центральный офис"173 оценки0 комментариевПодробнее о проекте

-

Комплексная автоматизация функционального блока Управление ПерсоналомАО "Уральский Завод Гражданской Авиации"400 aрм

Исполнитель: АО "Уральский Завод Гражданской Авиации"11 оценок0 комментариевПодробнее о проекте

-

Якутская топливно-энергетическая компания построила комплексную систему учета и управленияПАО "Якутская топливно-энергетическая компания"360 aрм

Исполнитель: 1С:Первый БИТ, Москва - м. Савеловская588 оценок0 комментариевПодробнее о проекте

-

Создание электронной информационно-образовательной среды вуза на основе решений "1С"Ленинградский государственный университет имени А. С. Пушкина750 aрм

Исполнитель: ГК "СофтБаланс"22 оценки0 комментариевПодробнее о проекте

-

Внедрение 1С:ERP в ООО "Промизделия", восстановление учета и закрытие периодов за 2 годаООО "Промизделия"150 aрм

Исполнитель: 1С:Первый Бит, Воронеж580 оценок0 комментариевПодробнее о проекте

-

Производитель алюминиевой посуды "Гардарика" ввел систему контроля брака на производстве, анализ этапов производства, а также в 5 раз сократил время расчета и начисленияООО "Юго-западная торговая компания"55 aрм

Исполнитель: 1С:Первый Бит, Воронеж562 оценки0 комментариевПодробнее о проекте

-

Безболезненный поблочный переход старейшего ликеро-водочного завода России на 1С:ERP с использованием брокера сообщений RabbitMQАО "Бутурлиновский ликеро-водочный завод"50 aрм

Исполнитель: 1С:Первый Бит, Воронеж574 оценки0 комментариевПодробнее о проекте

-

Подразделение АВС-Электро автоматизировало финансовый учет и казначейство, сократило время работы сотрудников бухгалтерии и ускорило согласование бюджетов и платежейООО "Фирма "Старт"27 aрм

Исполнитель: 1С:Первый Бит, Воронеж573 оценки0 комментариевПодробнее о проекте

-

Экстремальное внедрение 1С:ERP на алкогольном производстве и дистрибуции в КазахстанеООО "Дистрибуционная компания "МСД"300 aрм

Исполнитель: "КТ:Алкоголь"4 оценки0 комментариевПодробнее о проекте

-

Легкий переход на современные решения 1С передового университета мирового класса AlmaU с 33 летней историейУчреждение образования "Алматы Менеджмент Университет"50 aрм

Исполнитель: 1С:Первый Бит, Алматы, Мега парк524 оценки0 комментариевПодробнее о проекте

-

Разработка модуля "Налоговое агентирование физических лиц по доходам и операциям с ценными бумагами" в НКО АО "Национальный расчетный депозитарий"Небанковская кредитная организация акционерное общество "Национальный расчетный депозитарий"10 aрм

Исполнитель: "RG-Soft"55 оценок0 комментариевПодробнее о проекте

-

Автоматизация производственного учета на фабрике производства матрасов и кроватей "Strong" с помощью "1С:Управление нашей фирмой 8 ПРОФ"ООО "Стронг"55 aрм

Исполнитель: "1С:Первый Бит, Краснодар, ул. Кожевенная"122 оценки0 комментариевПодробнее о проекте

-

Витрина данных Налоговый мониторинг ООО "ЕВРАЗ"ООО "ЕВРАЗ"25 aрм

Исполнитель: ООО "ЕвразТехника ИС", KPMG, ООО "Один Сервис. Внедренческий центр", ООО "ЕвразТехника"4 оценки0 комментариевПодробнее о проекте

-

Внедрение и доработка программного обеспечения для автоматизации финансово-хозяйственной деятельности сельскохозяйственного производственного управления "Антоновка-Агро"СПУ "Антоновка-Агро" филиал РПУП "Гомельоблгаз"15 aрм

Исполнитель: ГК "СофтСервис"5 оценок0 комментариевПодробнее о проекте

-

Внедрение медицинской информационной системы в клинике превентивной медицины "Nexima"Клиника превентивной медицины "Nexima"35 aрм

Исполнитель: 1С:Первый Бит, Челябинск273 оценки0 комментариевПодробнее о проекте

-

1С:Первый Бит автоматизировал регламентированный учет на базе 1С:ERP на производстве радужной форелиООО "Сибирская инвестиционная группа"15 aрм

Исполнитель: 1С:Первый БИТ, Томск82 оценки0 комментариевПодробнее о проекте

-

Создание и внедрение интегрированной системы корпоративного учета на базе ПП "1С:Управление производственным предприятием" в АО "Дороги и Мосты"АО "Дороги и Мосты"2 876 aрм

Исполнитель: 1С:Первый Бит, Москва – Центральный офис750 оценок0 комментариевПодробнее о проекте

-

Автоматизация финансового учета в стриминговом видеосервисе STARTООО "СТАРТ.РУ"20 aрм

Исполнитель: 1С:Первый Бит, Москва – Центральный офис244 оценки0 комментариевПодробнее о проекте

-

Внедрение корпоративной информационной системы "1С:ERP" на предприятии АО "Диакон-ДС"АО "Диакон-ДС"60 aрм

Исполнитель: "Райтек"57 оценок0 комментариевПодробнее о проекте

-

Автоматизация учета на базе "1С:ERP Управление предприятием" в ООО "МОДИ"ООО "МОДИ"30 aрм

Исполнитель: 1С:Первый Бит, Москва - м. Преображенская площадь377 оценок0 комментариевПодробнее о проекте

-

Цифровая трансформация лидера фармацевтического рынка "Петровакс Фарм" на основе современной системы 1С:ERPООО "НПО Петровакс Фарм"160 aрм

Исполнитель: "WiseAdvice-IT"470 оценок0 комментариевПодробнее о проекте

-

Внедрение системы 1С:Автосервис в компании "Дальнобой"ООО "Дальнобой"6 aрм

Исполнитель: 1С:Первый Бит, Калининград105 оценок0 комментариевПодробнее о проекте

-

Цифровой университет МГТУ им. Н.Э. Баумана"МГТУ имени Н.Э. Баумана"450 aрм

Исполнитель: "1С-Рарус Новосибирск"111 оценок0 комментариевПодробнее о проекте

-

Парк-отель "ПОРТО МАРЕ" ведет регламентированный и управленческий учет, управляет денежными потоками в единой базе благодаря внедрению "БИТ.Финанс" для "1С:Бухгалтерия 8"ООО "Парк-отель "ПОРТО МАРЕ"65 aрм

Исполнитель: "1C:Первый Бит, Нижний Новгород, пл. Минина"172 оценки0 комментариевПодробнее о проекте

-

Внедрение корпоративной информационной системы "1С:ERP Управление предприятием" на ООО "Церсанит Трейд" (CERSANIT)ООО "Церсанит Трейд" (CERSANIT)150 aрм

Исполнитель: "Райтек"63 оценки2 комментарияПодробнее о проекте

-

Разработка автоматизированной системы управления финансовой деятельностью и кадровым учетом в МГАВМиБ (МВА имени К.И. Скрябина)Московская государственная академия ветеринарной медицины и биотехнологии имени К.И. Скрябина34 aрм

Исполнитель: "1С:Первый Бит, Москва, м. Марксистская"75 оценок0 комментариевПодробнее о проекте

-

Создание Центра обслуживания бизнеса ГК АО "Зарубежнефть": разработана и внедрена Система электронного архива и интегрирована в единое информационное пространствоООО "Нестро"1 670 aрм

Исполнитель: "1С-КПД"34 оценки0 комментариевПодробнее о проекте

-

Внедрение 1С:ERP. Управление холдингом с 1С:Управление автотранспортом. Модуль для 1С:ERP и 1С:Производство алкогольной продукции. Модуль для 1С:ERP в АО "Татспиртпром"АО "Татспиртпром"450 aрм

Исполнитель: "КомЛайн"24 оценки0 комментариевПодробнее о проекте

-

Внедрение автоматизированной системы на базе "1С:ERP" с модулем "1С:Молокозавод. Модуль для 1С:ERP и 1С:КА" в компании "Якутский Гормолзавод"ООО "Якутский Гормолзавод"36 aрм

Исполнитель: "КомЛайн"26 оценок0 комментариевПодробнее о проекте

-

Проект автоматизации процессов расчета заработной платы, перевыставления расходов и проведения платежей в управленческом учетеООО "ЦНВ"20 aрм

Исполнитель: "RDV"17 оценок0 комментариевПодробнее о проекте

-

Автоматизация управления и учета на базе "1С:ERP Агропромышленный комплекс" в ОАО Агрокомбинат "Горьковский"ОАО Агрокомбинат "Горьковский"50 aрм

Исполнитель: "НЭП", "КОРУС КОНСАЛТИНГ СНГ"44 оценки0 комментариевПодробнее о проекте

-

Внедрение "1С:ERP" на "Тульском Винокуренном Заводе 1911" собственными ресурсами предприятияООО "Тульский Винокуренный завод 1911"150 aрм

Исполнитель: ООО "Тульский Винокуренный завод 1911"9 оценок0 комментариевПодробнее о проекте

-

"1С:УНФ 8. Полиграфия 2" помогает типографии "Импресс Медиа" максимально быстро выполнять любые, даже "взятые с колес", заказы"Импресс Медиа"40 aрм

Исполнитель: "Армекс Информационные Технологии"44 оценки0 комментариевПодробнее о проекте

-

Автоматизация единственного в России комплекса заводов по экологичной утилизации отходов электронного и электротехнического оборудованияАО "Корпорация Экополис"200 aрм

Исполнитель: 1С:Первый Бит, Москва – Центральный офис699 оценок0 комментариевПодробнее о проекте

-

Автоматизация закупочной и финансовой деятельности РФС на базе решения "1С:Управление холдингом""Российский Футбольный Союз"180 aрм

Исполнитель: ГК "Рациональ"21 оценка1 комментарийПодробнее о проекте

-

Внедрение 1С:ERP в компании НПЦ "Пружина"ООО "Научно-производственный центр "Пружина"168 aрм

Исполнитель: "АвмСкай"26 оценок0 комментариевПодробнее о проекте

-

Цифровая трансформация бизнес-процессов в "Автомобильный дом "Энергия ГмбХ"ООО "Автомобильный дом "Энергия ГмбХ"110 aрм

Исполнитель: ГК "СофтСервис"4 оценки0 комментариевПодробнее о проекте

-

Комплексное внедрение "1С:ERP+PM Управление проектной организацией" и внедрение модуля управления проектами в Группе компаний "РТСофт"ГК "РТСофт"90 aрм

Исполнитель: ООО "РТСофт-проект"6 оценок0 комментариевПодробнее о проекте

-

Внедрение корпоративной информационной системы управления организации ОАО "Белвторчермет" на базе "1С:ERP Управление предприятием для Беларуси"ОАО "Белвторчермет"230 aрм

Исполнитель: "Азбука управления"64 оценки0 комментариевПодробнее о проекте

-

Трансформация учета по МСФО в холдинге United Elements Group с помощью 1С"United Elements Group"15 aрм

Исполнитель: "1С-Рарус Санкт-Петербург"83 оценки0 комментариевПодробнее о проекте

-

Внедрение единой Системы страхового, бухгалтерского и налогового налоговый учета на ЕПС в "Д2 Страхование"АО "Д2 Страхование"40 aрм

Исполнитель: "АйТи Капитал" (IT Capital)41 оценка0 комментариевПодробнее о проекте

-

Создание информационной системы финансово-хозяйственной и закупочной деятельности в Управлении эксплуатации зданиями Федерального Собрания РФФГБУ "Управление по эксплуатации зданий Федерального Собрания Российской Федерации"92 aрм

Исполнитель: 1С:Первый Бит, Москва - Центр по бюджетному учету594 оценки0 комментариевПодробнее о проекте

-

Внедрение "1С:Комплексная автоматизация" и "1С:Розница" в ООО "МАРК О' ПОЛО РУС"ООО "MARC O’POLO"50 aрм

Исполнитель: "Ателье информационных систем"1 оценка0 комментариевПодробнее о проекте

-

Автоматизация бизнес-процессов продаж и закупок в компании "Кормовит" позволила увеличить её ежегодную прибыль в 3 раза за 2 годаООО "Кормовит"34 aрм

Исполнитель: ВЦ "Формула"80 оценок0 комментариевПодробнее о проекте

-

Производитель упаковки АО "Хоупак" на 25% повысил скорость работы с клиентами, а также полностью автоматизировал производственные и учетные процессы с помощью 1С:ERPАО "Хоупак"70 aрм

Исполнитель: 1С:Первый Бит, Воронеж577 оценок0 комментариевПодробнее о проекте

-

Цифровая трансформация "Клиники превентивной медицины доктора Зубаревой""Клиника превентивной медицины доктора Зубаревой"30 aрм

Исполнитель: "1С:Первый Бит, Челябинск"255 оценок0 комментариевПодробнее о проекте

-

Подготовка к сбыту маркированной продукции и оснащение розничной сети "АС-Шина"ООО "АС-Шина"131 aрм

Исполнитель: "1С:Первый Бит, Москва – Центральный офис"202 оценки0 комментариевПодробнее о проекте

-

Внедрение 1С:ERP в компании ЛИМКОРМ ПЕТФУДАО "ЛИМКОРМ ПЕТФУД"115 aрм

Исполнитель: Компания "bobday"29 оценок0 комментариевПодробнее о проекте

-

Внедрение медицинской информационной системы в рамках перехода на отечественное программное обеспечение в медицинско-санитарной части ООО "Газпром трансгаз Уфа"ООО "Газпром трансгаз Уфа"100 aрм

Исполнитель: "1С:Первый Бит, Челябинск"744 оценки0 комментариевПодробнее о проекте

-

Цифровая трансформация ТОО "Kagazy Recycling" на базе программных продуктов "1С"ТОО "Kagazy Recycling"800 aрм

Исполнитель: ГК "Проф-ИТ"14 оценок0 комментариевПодробнее о проекте

-

Перевод регламентированного учета с "1С:Бухгалтерии" редакции 2.0 на редакцию 3.0 в МУП "Ритуал"МУП "Ритуал"8 aрм

Исполнитель: "1С:Первый БИТ, Иркутск"184 оценки0 комментариевПодробнее о проекте

-

Группа "РусГидро" создала информационную систему обработки, электронного архива первичных финансово-хозяйственных документов и ЮЗЭДО на базе "1С:Документооборот"ПАО "РусГидро"8 119 aрм

Исполнитель: "1С-КПД"24 оценки0 комментариевПодробнее о проекте

-

Тиражирование бухгалтерского и налогового учета в структурных подразделениях и подконтрольных организациях Группы "Татнефть" на 1С:ERPПАО "Татнефть" им. В.Д. Шашина1 570 aрм

Исполнитель: "Татнефть-Цифровое развитие", "1С-Рарус Казань", "Икс-Игрек-Зет Автоматизация"57 оценок3 комментарияПодробнее о проекте

-

Геологоразведочная компания "МАГЭ" снизила трудоемкость расчетов на 80% с помощью программного комплекса класса CPM/ERP от "1С"АО "Морская арктическая геологоразведочная экспедиция"200 aрм

Исполнитель: "WiseAdvice-IT"431 оценка0 комментариевПодробнее о проекте

-

Внедрение корпоративной учётной ERP-системы в Группе Компаний "Промомед"ГК "Промомед"300 aрм

Исполнитель: "1С:Первый Бит, Москва - м. Павелецкая"692 оценки0 комментариевПодробнее о проекте

-

Унификация учетных систем дочерних, сервисных и торговых компаний группы "ФосАгро" на базе решения 1С:ERP Управление предприятием + БИТ.ФинансАО "ФосАгро"800 aрм

Исполнитель: "1С:Первый Бит, Москва - м. Павелецкая"1166 оценок1 комментарийПодробнее о проекте

-

Автоматизация бизнес-процессов в строительном холдинге ГК "А-100 Девелопмент"ГК "А-100 Девелопмент"50 aрм

Исполнитель: "1С:Первый Бит, Москва - м. Спортивная"127 оценок0 комментариевПодробнее о проекте

-

"Гулливер" перевел регламентированный учет в "1С:Бухгалтерию КОРП"ООО "Гулливер и Ко Интернейшнл"15 aрм

Исполнитель: "1С-Рарус"60 оценок0 комментариевПодробнее о проекте

-

Создание комплексной системы управления предприятием на крупном авиаремонтном производстве на базе "1С:ERP Управление предприятием для Беларуси"ОАО "558 Авиационный ремонтный завод"320 aрм

Исполнитель: "ЮКОЛА-ИНФО-Брест"184 оценки0 комментариевПодробнее о проекте

-

Единая система учета для производителя и оптового поставщика мясных полуфабрикатов "Белагроторг" на базе "1С:ERP Управление предприятием""БелАгроТорг"56 aрм

Исполнитель: ГК "Комплексная автоматизация"18 оценок0 комментариевПодробнее о проекте

-

Комплексная автоматизация фармацевтической компании "Алкалоид"ООО "Алкалоид-Рус"50 aрм

Исполнитель: "1С:Первый Бит, Москва – Центральный офис"257 оценок0 комментариевПодробнее о проекте

-

Разработка и внедрение системы финансово-экономического управления в сегментах "Сбыт", "Прочие" группы компаний "Интер РАО"ПАО "Интер РАО"500 aрм

Исполнитель: "СИГМА"195 оценок2 комментарияПодробнее о проекте

-

Комплексное внедрение "1С:ERP World Edition" для "Kurdistan Pipeline Company""Kurdistan Pipeline Company"350 aрм

Исполнитель: "NFP"635 оценок1 комментарийПодробнее о проекте

-

Автоматизация СПК "Лесные дали" на базе ПП "1С:ERP Управление предприятием" и "1С:Агропромышленный комплекс. Модуль для 1С:ERP и 1С:КА"СПК "Лесные Дали"25 aрм

Исполнитель: "1С:Первый Бит, Краснодар - Центральный офис"130 оценок0 комментариевПодробнее о проекте

-

Создание и внедрение Единой централизованной информационной системы Рязанской области по бухгалтерскому учету и отчетностиМинистерство финансов Рязанской области1 500 aрм

Исполнитель: ГК "Форус"86 оценок1 комментарийПодробнее о проекте

-

Организация общего центра обслуживания для Межведомственного центра учета г. ЛипецкаМКУ "Межведомственный центр учета города Липецка"130 aрм

Исполнитель: ООО "Партнер"151 оценка0 комментариевПодробнее о проекте

-

Автоматизация бухгалтерского и налогового учета в АО "Рефсервис" на базе системы "1С:Бухгалтерия 8 КОРП"АО "Рефсервис"100 aрм

Исполнитель: "Аксиома-Софт"63 оценки0 комментариевПодробнее о проекте

-

Развитие информационной системы ООО "СК "Кредит Европа Лайф" на базе решения "1С:Страховая компания 8 КОРП"ООО "СК "Кредит Европа Лайф"20 aрм

Исполнитель: "Аксиома-Софт"83 оценки0 комментариевПодробнее о проекте

-

Автоматизированная система услуг по учету транспорта электроэнергии в ПАО "Россети Кубань" на базе "1С:Энергетика. Управление распределительной сетевой компанией"ПАО "Россети Кубань"800 aрм

Исполнитель: "ЭДИТ ПРО"221 оценка1 комментарийПодробнее о проекте

-

Разработка подсистемы учета платежеспособности и финансовой устойчивости на базе "1С:Страховая компания КОРП" в АО "СК "ЧУВАШИЯ-МЕД"АО "СК "ЧУВАШИЯ-МЕД"10 aрм

Исполнитель: "Аксиома-Софт"81 оценка0 комментариевПодробнее о проекте

-

Внедрение Системы расчетов рисков в соответствии с Положением ЦБ РФ 710-П и подготовки регуляторной отчетности для ПАО СК "Росгосстрах"ПАО СК "Росгосстрах"50 aрм

Исполнитель: "АйТи Капитал" (IT Capital)160 оценок0 комментариевПодробнее о проекте

-

Модернизация бизнес-процессов в телекоммуникацинном холдинге "АКАДО"АО "Московская телекоммуникационная корпорация"1 000 aрм

Исполнитель: "1С:Первый Бит, Москва - м. Спортивная"668 оценок0 комментариевПодробнее о проекте

-

Развитие информационной системы "Управление бюджетным процессом Ленинградской области"ГКУ ЛО "Оператор электронного правительства"2 740 aрм

Исполнитель: "БФТ", "Омега"225 оценок0 комментариевПодробнее о проекте

-

Унификация бизнес-процессов в дочерних обществ ГК "Уралкалий" путем внедрения (тиражирования) шаблонной конфигурации единой учетной системыООО "Автотранскалий"400 aрм

Исполнитель: ГК "Oxtron"20 оценок0 комментариевПодробнее о проекте

-

Внедрение подсистемы учета платежеспособности и финансовой устойчивости в "СК "АК БАРС-МЕД""СК "АК БАРС-МЕД"10 aрм

Исполнитель: "Аксиома-Софт"120 оценок0 комментариевПодробнее о проекте